팔란티어 소개에 이어 투자를 지금 해도 좋을지 알아보려고 합니다.

팔란티어가 잘 모르신다면 아래 글을 참고해 주세요.

▶️ [AI시대 방위 군사 전략가, 팔란티어 어떤 회사 일까? [팔란티어 1]]

연 360% 이상 주가가 상승한 팔란티어,

최근엔 잠시 하락후 전고점을 향해 주가가 다시 상승하고 있는 모습입니다. (25년 9월 초 기준)

팔란티어를 현재 투자해도 좋을지 팔란티어 투자 전망을

재무제표, 10-k 기반의 팔란티어의 방향성, 시장의 주요 반응으로 살펴보려고 합니다.

글의 흐름

팔란티어는 얼마나 벌었을까?

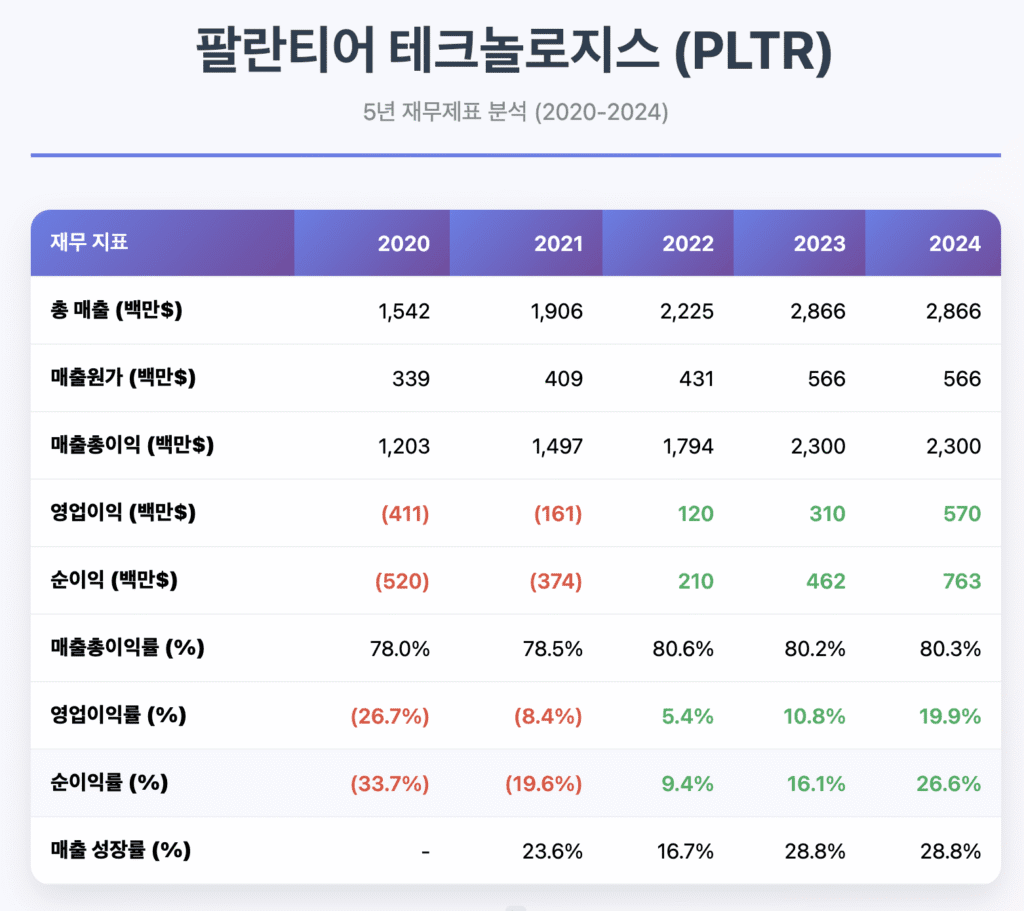

팔란티어의 현재 재무제표 기준으로 ’24년 약 2.86억 달러의 매출을 벌었습니다.

최근 ’25년 3분기 Earnings를 보면 다음과 같습니다.

- ’24년 약 2.9억달러의 매출 달성

2.9억달러의 55%는 정부 기관, 45%는 일반 기업 부문에서 수익 - 과거 정부기관에 의존하던 분위기에 비하면 현재는 일반 상업 부분으로부터의 매출 비중 커지는중

- 국가 비중 :

- 국가 비중으로는 미국 66%, 해외 34% 입니다.

매출액은 2020년 15.4억 달러에서 24년 28.7억달러로 약 86% 이상의 증가를 이뤘습니다.

지난 21년까지 영업 마진율이 적자였지만 22년 이후 흑자로 전환했고,

이어 ’23년, ’24년은 영업이익률이 10% 이상, 매출 성장률은 28.8% 에 도달했습니다.

이 중, 매출 총 이익률이 80.3%에 달합니다.

매출 총 이익률은 기업의 기술적 우위와 비즈니스모델의 우수성을 보여줍니다.

팔란티어 매출 상승세의 의미

팔란티어의 경우, S/W 플랫폼 공급 업체로 80.3%는 건전한 수익구조를 보여줍니다.

제조기업과 달리 S/W 특성상 제품 공급에 따른 추가 비용이 적게 들며 팔리는 만큼 큰 수익을 보여줄수 있기 때문입니다.

따라서 앞으로 매출이 날 경우, 이익 증가폭이 클 수 있습니다.

하지만, 여기서 유의할 점은 80.3%라는 매출총이익률을 유지하기 위해선

팔란티어가 지속적인 혁신과 고객 가치를 창출할 수 있어야 합니다.

수익성이 개선되며 24년 순이익률이 26.6%로 올라섰습니다.

10-K에서 언급된 것처럼 ’24년 까지 711개의 고객을 확보했으며, 제

품별 Use-Case가 확보됨에 따라 다양한 산업군과 기관에서 적용될 수 있습니다.

상위 20개 고객 평균 매출의 경우 24년 말 기준 6,460만 달러 입니다.

23년 대비 약 5,460만달러보다 매출이 증가함을 볼 수 있습니다.

24년 주요 계약으로는 54억 달러의 계약이 남아있습니다.

팔란티어 투자, 지금인가 ? – 팔란티어 주가 전망

손익이 플러스로 전홤됨에도 불구하고, 주요 위험 요인이 여전히 남아있습니다.

크게 4가지 위험 요인이 있습니다.

첫 째, 매출 성장이 지속적으로 이뤄져야 합니다.

특히나 매출 성장세가 컸던 만큼 25년도 또한 투자자의 기대가 높아질수있기에

지속적인 변화와 혁신을 보여주어야 합니다.

둘 째, 일반 소비재와 달리 영업 주기가 6~9개월 정도 입니다.

그렇기 때문에 재계약을 하게 될 경우 길 경우엔 1년 이상 지속될수 있습니다.

이는 새로운 매출 주기가 도래하기 까지 기간이 길어 그 동안 매출 공백이 있을수 있습니다.

셋 째, 상위 3개 고객이 매출의 17%를 차지할 정도로, 일부 고객에 집중되어 있습니다.

이는 VIP 고객의 전략, 경영상황이 변했을 때 팔란티 매출이 크게 영향을 받을수 있습니다.

넷 째, 계절성이 있습니다.

독특하게 3분기와 4분기에 매출이 대폭 증가할 수 있는 계절적 패턴을 보여줍니다.

이는 B2B 특성상 고객의 계약 주기와도 연과되어 있을수 잇습니다.

주요 투자사가 바라보는 팔란티어의 현재 주가

팔란티어의 평균 목표 주가는 25년 9월 기준, 137 달러 ~ 155 달러로 보고 있습니다.

가장 높게는 200달러, 낮게는 45달러로 보고 있습니다.

약 19명의 애널리스트는 “Hold” 로 보고 있습니다.

팔란티어의 미래 주가 방향 전망은 크게 단기-중기로 볼 수 있습니다.

| 기준 | 구분 | |

|---|---|---|

| 단기 | – 강세 – 200달러 초반까지 상승 가능성이 있다고 봄 – 일부에선 242달러까지도 예상 | |

| 중장기 | 낙관적 | 약 $850~$1000달러 상승 예상 |

| 보수적 | 48달러로 현재 시총대비 과대평가됐다 판단 |

1) 보수 관점 근거

보수적으로 주가가 떨어지는 다음 요인들로 보수적으로 보고 있습니다.

- 팔란티어와 유사한 AI 플랫폼을 클라우드 대기업도 진입 및 출시되는 시장

- 정부 기관 55%를 차지하는 미 정부의 예산 삭감 (국방비 감축)

- 현재 가파른 성장률을 유지하기 어려운 원인

- 높이 평가 받은 밸류에이션의 평균으로 회기

보수적 관점에서 보는 팔란티어의 실제 가치는 17.93 달러 입니다.

현재 주가대비 90% 과대평가 되었다고 보고 있습니다.

DCF 분석 (현금흐름 할인) 기반으로도 공정가치 20~30달러 수준으로 보고 있습니다.

DCF 밸류에이션 점수는 3.61로 보지만, 현재의 주가는 순이익 대비 600배 에 달합니다.

보수적으로 보는 이유는 동종 업계 대비 약 2800% 높은 P/S로 업계 중간값 대비 과도한 프리미엄을 갖습니다.

2)낙관적인 관점의 근거

일반적으로 2030년까지 $850~$1,031 도달 가능성도 보고 있습니다.

낙관적인 근거로는 다음과 같습니다.

- AI 데이터 분석 시장 독점 가능성

- 매출 비중에서 정부 및 상업 부문의 동반 성장

- 과거 10년 성장률을 유지할 경우 2030년까지 383% 상승 가능

- 플랫폼간의 확장성으로 한번 구축된 경우 추가 플랫폼 도입 비용은 0 입니다. 이 경우, 매출이 기하급수적으로 증가할 수 있습니다.

경쟁사 관점에서도 구글과 아마존이 유사한 기술에 투자를 진행하고 있습니다.

두 기업 모두 서버 및 AI 기술을 보유하고 있어 경쟁이 치열해질수있습니다.

3)현실적인 관점

좀 더 현실적으론 약 $200~$400 범위로 보고 있습니다.

현재 매출 대비 20~50배 성장이 가능할 경우 달성 가능하기 때문입니다.

결론

여기까지 팔란티어 투자 여부에 대한 현재 시장 관점을 알아보았습니다.

다음과 같이 팔란티어의 현황을 정리해볼 수 있을것 같습니다.

- 현재 팔란티어의 주가는 AI 트렌드와 맞물려 크게 상승한 상황.

- 현재는 투자하기 보단 관망을 하며 앞으로의 매출을 지켜보아야함.

- 시총이 과대평가 되었다 보는 의견이 있기 때문에 하락 가능성을 지켜보아야함.

- 55%에 달하는 미 정부기관의 매출 비중은 앞으로 축소될수있기 때문에 25년 – 26년 영업 결과를 지켜봐야함.

- 하지만 AI 분석 기술력을 보유하고 있기 때문에

플랫폼간의 연결성 – 상업부분의 고객이 확장될 경우 약 200~400달러까지 성장 가능성이 있음. - 그럼에도 불구하고 팔란티어는 실질적인 제품과 고객을 확보한 경쟁 우위에 있는 혁신 기업임.

최근 주가를 다시 보면, 주가가 크게 상승해 있습니다. 당장 투자하기 보단 잠시 관망하며 주가추이를 지켜봐야할것 같습니다.