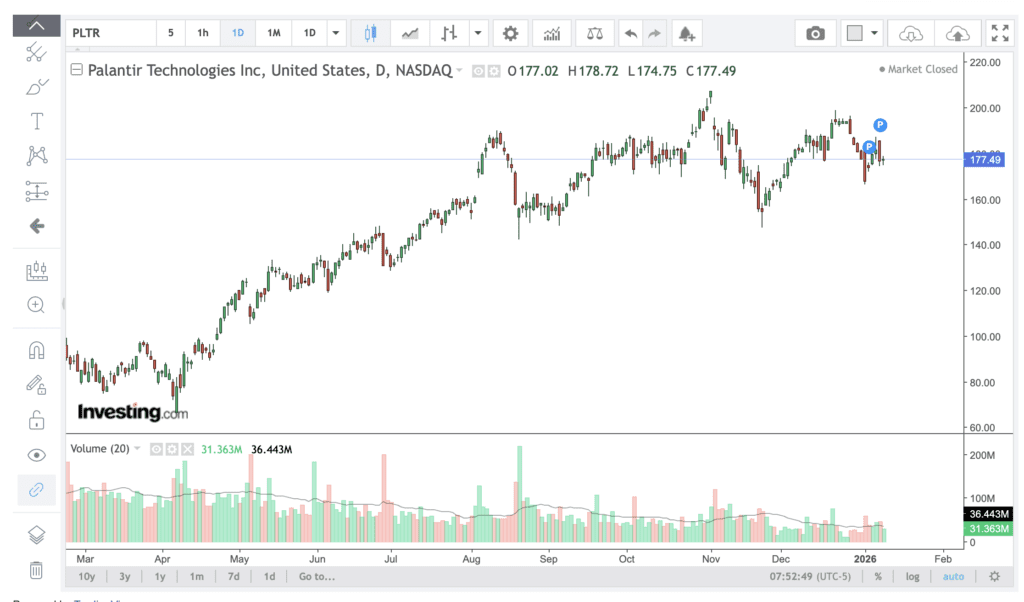

최근 팔란티어 주식이 12월 중순 $198까지 상승한 후 최근 약 $166 까지 하락하며 연 고점인 $207을 뚫지 못하고 있습니다.

팔란티어 주식을 보유하는 주주로서 주식을 추가로 더 매수할지, 혹은 보유만 하고 있을지 고민이 되는 시점 입니다. 25년 11월 이후 팔란티어와 관련된 핵심 글로벌 뉴스와, 전문 투자자들의 주가 전망에 대해 알아보려 합니다.

이전 팔란티어 글 다시보기

글 구성

현재 팔란티어 현재 주식

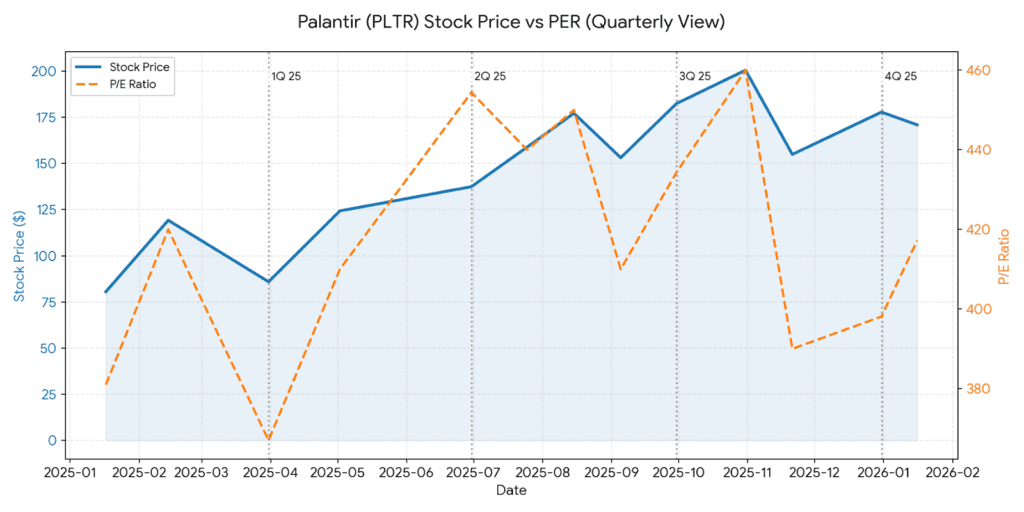

팔란티어는 25년 4월 이후로 급격히 증가한 후 최근 $160~$200 구간에서 주가가 상승/하락하는 모습을 보여주고 있습니다. 현재 주가($177)는 평균 목표 주가인 $172수준으로 전문 투자자들도 횡보 또는 조정이 올 것이라는 의견이 주를 이루고 있습니다.

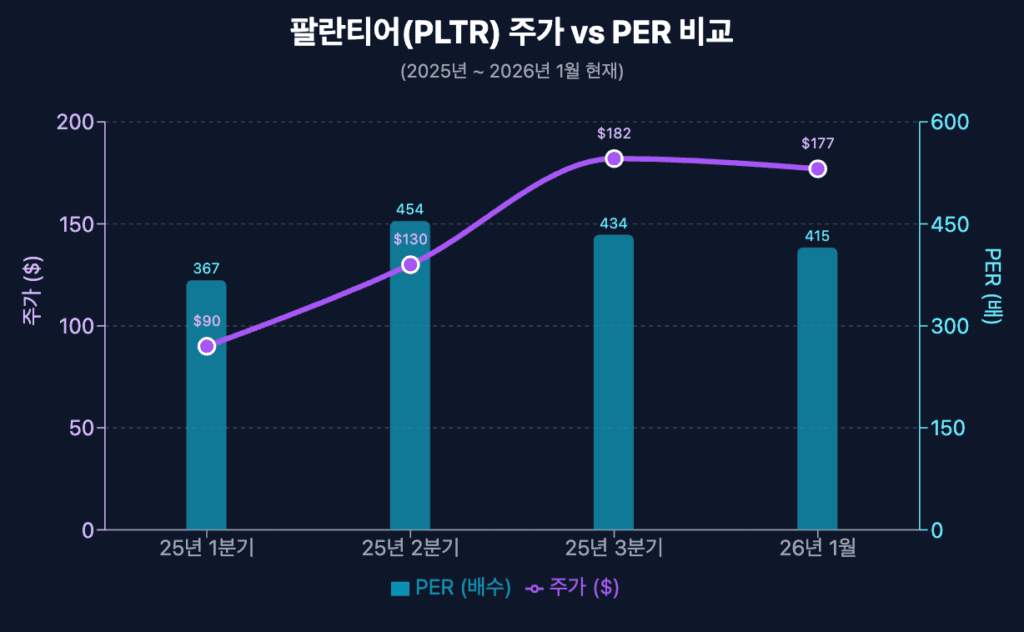

25년 1분기 팔란티어의 주요 제품인 AIP(인공지는 플팻폼)의 실적을 보여주며 주가가 크게 뛰었습니다. 25년도 2분기 PER 454를 찍은 후, 현재 실적이 증가하며 PER는 415로 내려왔습니다.

그럼에도 PER는 약 400배 수준으로 엔비디아 PER (30~40배), 테슬라 PER (80~100배) 에 비해 높은 수준 입니다.

약 1년간의 주가대비 PER를 함께 비교해보면 다음과 같습니다.

| 기간 | 의견 |

|---|---|

| 25년 1Q ~ 2Q 구간 | 1Q~2Q 동안 크게 상승했습니다. S&P 500 편입 기대감으로 주가, 밸류에이션 (PER)이 크게 상승했습니다. |

| 25년 3Q | 실적 발표 이후 이익 개선 속도도 좋아지면서 주가 상승을 이끌었습니다. PER 또한 200달러 돌파이후 실적이 좋아지며 상대적으로 낮아지며 안정적으로 변화한다는 의견을 받고 있습니다. |

| 25년 4Q ~ 현재 | 연말에 팔란티어 주가가 조정장을 거치고 있습니다. |

*1/17 현재 기준 $170로 큰 하락폭을 보였습니다.

시장에선 $170로 떨어진 것에 대해 다음과 같은 코멘트를 남겼습니다.

1) 밸류에이션 (PER) 부담에 따른 차익실현 : 1월은 기관의 포트폴리오 재조정 (rebalancing) 기간으로 팔란티어 자체의 펀더먼털 문제가 아닌 단기간 급등에 따른차익실현 매물로 볼 수 있음.

2) 보수적인 거시 경제 환경 : 1월 미국 경제 지표가 좋게 나오며, 연준의 금리 인하 기대감이 떨어졌음.

3) 기술적 지지선 테스트(?) :

차트 분석가들은 $200 고점 이후 $165~$170 구간을 강력한 1차 지지선으로 보고 있으며, 이 구간을 지키면 건전한 조정이지만 구간을 벗어나게 되면 $150까지 떨어질 수 있다는 신중한 입장도 보여줍니다.

25년 11월 이후 팔란티어 주요 뉴스

체인 리액션 (Chain Reaction) 플랫폼 출시 (25/12/4) – 공식 링크

- 국가단위의 에너지 인프라 시장에 진출하며, 26년 신규 매출 파이프라인을 만듦.

- 엔비디아, 센터포인트 에너지(CenterPoint Energy)와 파트십을 맺어 AI 인프라 구축을 가속화 하기 위해 체인 리액션 출시. 현재 AI 인프라중 하나인 에너지 공급 계획은 AI 배포 계획보다 수 년 뒤쳐져 있기 때문.

- 각 업체별 역할 (참고자료 : Gurufocus )

- 엔비디아: AI 칩 의 벤치마크 성능이 아닌 하드웨어 단위의 가용성, 에너지-컴퓨팅 네트워크 실시간 최적화

- 센터포인트 : 에너지는 전력망 관리 노하우

- 팔란티어 : 체인 리엑션 솔루션으로 운영 기록, 경고 신호를 찾아내는데 도움

ex) 공급업체와 구매 논의에서 잠재거 지연 가능성을 AI로 빠르게 탐지 후 차질 방지

- 시장에선 수익성 높은 솔루션으로 보고 있으며, AGI의 초기 형태로

시장에선 Chain Reaction을 통해 팔란티어의 수익성이 얼마나 커지는지 이후에 나올 소식에 관심을 갖고 있습니다.

월가 애널리스트 투자의견 및 주가 전망 (26년 1월 기준)

월가 애널리스트의 팔란티어에 대한 주요 의견은 다음과 같이 상반 됩니다.

“기업은 훌륭하지만 현재 가격은 부담”

vs

“AI 혁명의 유일한 대안”

전반적인 컨센선스는 다음과 같습니다.

- 중립 (Hold/Neutral) 우세

- 평균 목표 주가 : $189

(현재 주가 $177 대비 약 6% 상승여력 있음)

📍 중립론 주요 의견

“현재 기업의 독점적 지위는 좋지만, 투자는 기다리겠다”

Mizuho : 투자의견 = 중립 / 목표 주가 = $205 (상향조정)

일본 3대 메가뱅크중 하나로, 월가에서도 Mizuho 증권으로 활발히 투자하는 IB사 입니다.

일본계 금융사의 특성으로 보수적인 분석 성향을 보유하고 있으며, 맹목적인 낙관론 보단 ‘실제 데이터’, ‘산업 내 위치’를 중요하게 판단 합니다.

Mizuho가 ‘중립’을 준 이유는, 팔란티어의 기업 가치를 긍정적으로 보지만, 현재 주식을 매수하기엔 비싸다고 판단해 기다려본다는 입장입니다.

📍 약세론 주요 의견

“성장성 대비 너무 비싸다”

Jefferies (Brent Thill) : 매도 의견으로, 목표 주가 = $70

기업의 사업성과 펀더먼털은 견고하지만 밸류에이션이 높아 지속하기 어려운 수준으로 보고 있다는 의견

Jefferies는 글로벌 독립 투자 은행으로, 월가 중견급 이상의 투자사로 기술주(Tech), 헬스케어 분야 분석에 강점이 있습니다.

특히 Jefferies의 Brent Thill은 기업의 수익성과 밸류에이션을 기준으로 분석하는 성향으로 기술주가 과열 됐을때 하락에 대한 의견을 내는 주요 투자자 입니다.

이러한 의견은 신규진입시 주의해서 봐야 할것 같습니다.

📍 강세론 주요 의견

“AI 수퍼사이클의 시작”

Citi : 투자의견 = 매수(Buy) / 목표 주가 = $235 (1월 12일 상향) – 링크

정부와 상업 부문 모두에서 AI 수퍼사이클이 시작 됐다고 보아서 밸류에이션 부담보다 성장 속도가 빨라지는 관점에 베팅한다는 의견 입니다.

최근 발표한 팔란티어의 AI 사업 확장에 대해서 긍정적으로 뷰가 변경됐습니다.

Bank of America (BOA) : 매수 (Buy) / 목표주가 $255

팔란티어의 AIP 부트캠프를 통해 1~5일만에 결과를 보여주는 비즈니스 구조가 성공적이라는 입장 입니다. 판매주기를 단축시켜 기존 6~9개월 결과를 보여주는것보다 월씬 비용적 이익을 보여준다고 보고 있습니다.

또한, 2030년까지 정부 매출만 80억달러를 돌파할 것으로 보고 있으며, 유일한 AI 순수 기업이라는 판단 입니다.

정리

현재 팔란티어 주가에 대해 긍정적으로 보고있다.

그렇지만 난, 이 글을 쓰는동안 홀라당 팔아버렸다..

당분간 가격 추이를 지켜보다 가격이 하락하면 추매를 해보려고 한다.

✔️ 최근 팔란티어는 엔비디아 – 센터포인트에너지 – 팔란티어 구성으로 AI 인프라 구축을 가속화 하기 위한 체인 리액션 출시

✔️ 애널리스트들은 성장 가능성은 높지만 현재 기업 가치대비 주가가 높다는 의견이 주류.

✔️ 하지만 최근 AIP 솔루션 판매 비즈니스 구조와, AI 서비스를 통한 수익성이 높아지며 긍정적으로 보고 있음