2026년, 삼성전자는 다시한번 역사를 쓸까요?

2026년은 삼성전자가 몇 년간 준비해온 차세대 기술들이 실적으로 직결되는 해 입니다. 2026년 1분기 사상 최대 실적치를 보여준 삼성전자 입니다. 삼성전자 주가와 2026 전망에 대해 알아보려고 합니다.

글 구성

삼성전자의 사업 구조

삼성전자는 반도체만 생산하는 회사가 아닙니다. 크게 DX, DS 두 가지 사업부문과, SDC (디스플레이), 하만 (자동차 전장) 부문이 있습니다.

DX는 스마트폰, 가전과 같은 전자기기를, DS는 반도체 (메모리, 파운드리, System LSI 등) 사업을 운용합니다.

자세한 공시 내용을 알고싶을 경우 다음 링크를 참고하세요.

DS : 반도체 부문 – DS 사업부문 사이트

최근 AI 기술 확장으로 기반 기술에 대한 수요가 늘며 삼성전자의 주가를 크게 부양하고 있는 사업부문 입니다. 주요 제품은 다음과 같습니다.

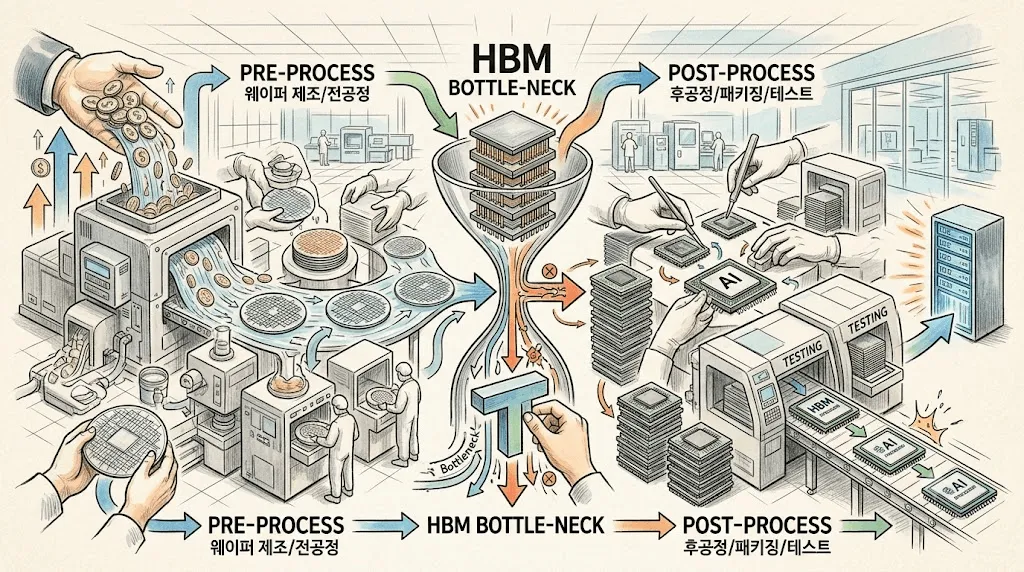

- 메모리 부문: D램의 HBM4가 핵심 제품, 낸드플래시 등

- D램 : 점유율 약 45.5%로 세계 1위를 차지합니다. 최근 HBM4 시장 선점과 AI 서버 수요 폭발로 높은 점유율을 유지하고 있습니다.

- 낸드플래시 : 점유율 약 32.4%. 데이터 센터용 고용량 SSD 판매 확대로 세계 1위 유지

- 파운드리 : 반도체 위탁 생산 사업으로 2나노 공정이 주요 기술 과제 입니다.

- 파운드리 1위인 TSMC(61%)와 격차가 있으나 26년 들어 2나노 공정 양산이 시작되며 대형 고객 수주가 성장 중.

- 시스템 LSI : 엑시녹스 등 반도체 설계 및 연구개발 솔루션 입니다.

DX 부문 : 모바일, 가전 부문

- 모바일 (MX) : 스마트폰 (갤럭시 등), 태블릿, 웨어러블 등

- 스마트폰 점유율 20.2%로 세계 1위를 차지 중입니다.

애플( 약 17~18%)과 경쟁하는 관계입니다. 갤럭시 S26의 ‘에이전틱 AI’ 기능을 긍정적으로 평가받으며 프리미엄 시장 점유율이 상승했습니다.

- 스마트폰 점유율 20.2%로 세계 1위를 차지 중입니다.

- VD/DA (가전) : TV, 냉장고, 세탁기 등의 생활가전등

SDC : 디스플레이 부문

- 중소형 OLED 시장 점유율 1위 (51.5%)

- 아이폰, 갤럭시 등 주요 스마트폰 패널을 공급합니다. 최근 아이패드 등 IT OLED, 차량용 전장 디스플레이로 공급이 확대되고 있습니다.

하만 : 자동차 전장 부문

- 2017년 인수한 법인 부문으로 카오디오, 디지털 콕핏등 자동차 전자장비 분야의 글로벌 강자 입니다.

- 디지털 콕핏 (점유율 약 25.4%, 세계 1위)

- 운전석 디지털 계기판과 정보를 제공하는 장치로 자율주행 기술 발달로 차량 내 엔터테이먼트 수요가 늘어나며 전장 부문의 기업 가치가 성장중입니다.

최근 3년간 사업부문별 매출 비중 추이

| 부문 | 2023년 | 2024년 | 2025년 | 특징 |

|---|---|---|---|---|

| DS (반도체) | 28% | 38% | 46% | AI 반도체 비중 급증 |

| DX (모바일/가전) | 55% | 48% | 41% | 캐시카우 역할 수행 |

| SDC (디스플레이) | 12% | 10% | 9% | |

| 하만 (전장) | 5% | 4% | 4% |

과거 DS 부문에 비해 DX부문의 매출 비중이 삼성전자의 큰 부분을 차지했습니다. 25년 이후 AI 사이클 도래로 DS 부문의 AI 반도체 비중이 급증하며 전체 매출 1위 분야가 바뀐걸 볼 수 있습니다.

따라서 현재 삼성전자의 주가가 성장은 ‘반도체’ 가 견인하는것을 알 수 있습니다.

주요 매출 분석 및 재무재표

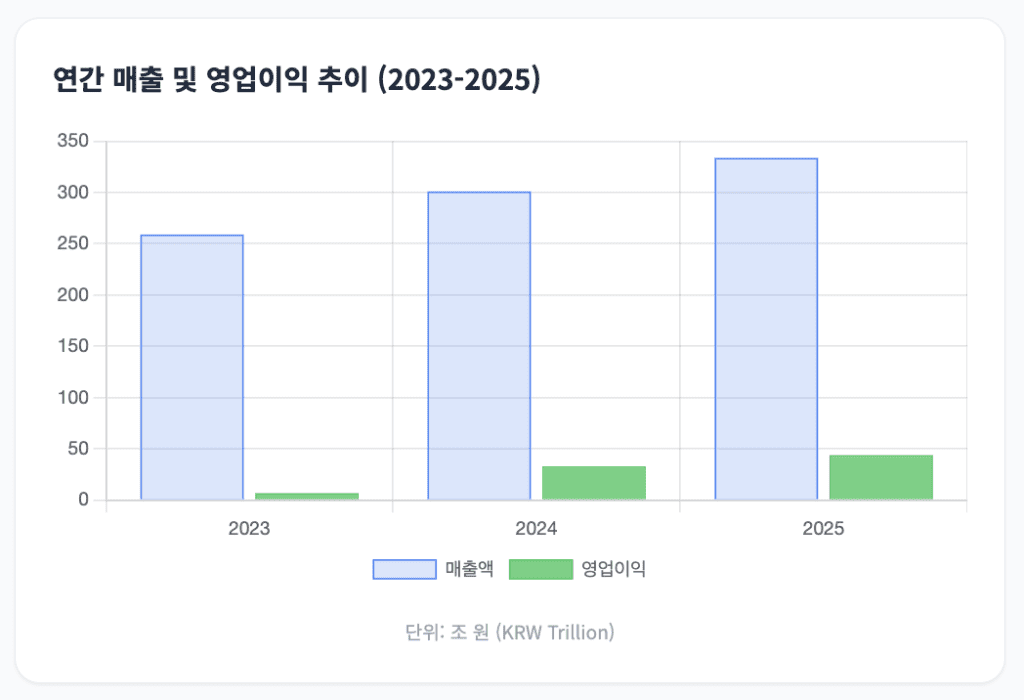

최근 3개년 재무 및 주가 지표 분석 (2023~2025)

영업이익과 매출액이 증가하며 PER가 낮아지고 있습니다. 주가가 오르고 있는데도 불구하고 이익이 더 빠르게 성장 중입니다. 현재(26년 4월 16일 기준) 주가가 많이 상승함에도 불구하고, 26년도 1년 잠정 실적 기준 이익도 빠르게 상승하며 PER가 약 13~14배 수준을 유지하고 있습니다.

| 항목 (단위: 조 원) | 2023년 (실제) | 2024년 (실제) | 2025년 | 분석 의견 |

|---|---|---|---|---|

| 매출액 | 258.9 | 300.9 | 333.6 | 꾸준한 외형 성장 (Scale-up) |

| 영업이익 | 6.6 | 32.7 | 43.6 | 수익성 정상화 (V자 반등 완료) |

| ROE (자기자본이익률) | 4.1% | 9.0% | 11.0% | 자본 효율성 개선 중 |

| P/E (주가수익비율) | 36.8배 | 10.7배 | 18.2배 | 성장에 따른 적정 주가 형성 단계 |

| P/B (주가순자산비율) | 1.5배 | 0.9배 | 1.9배 | 자산 가치 대비 프리미엄 발생 |

✅ 사업부문 체질 변화

23년 반도체 업황 바닥 (영업이익 6.6조)에서 25년 (43.6조)로 성장을 통해 기업이 돈을 벌어드리는 수익 구조가 달라졌다는것을 볼 수 있습니다. DX 부문 의존에서 벗어나 AI 기술 확대로 DS 사업부문(반도체)의 수익성이 좋아진 것을 볼 수 있습니다.

✅ 밸류에이션 정상화

23년의 PER가 36.8배로 높은 이유는 이익률이 적었기 때문입니다. 하지만, 지금은 주가가 많이 올랐음에도 PER이 13~14배 수준을 유지하는 이유는 그만큼 이익 성장률이 크다는 것을 볼 수 있습니다.

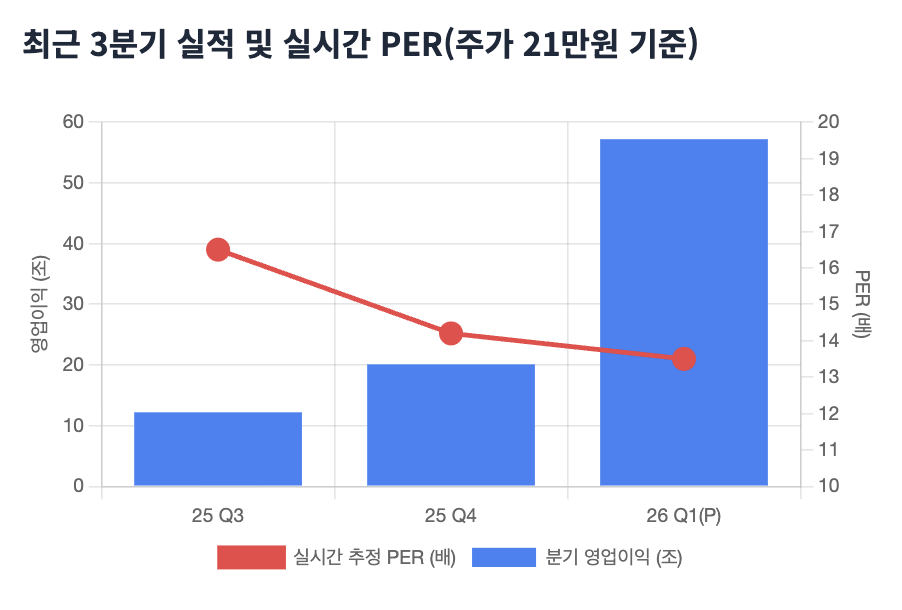

최근 3분기 재무 분석 (25년 Q3 ~ 26년 Q1)

| 항목 | 2025년 3분기 (확정) | 2025년 4분기 (확정) | 2026년 1분기 (잠정) |

|---|---|---|---|

| 매출액 (조 원) | 86.1 | 93.8 | 133.0 |

| 영업이익 (조 원) | 12.2 | 20.1 | 57.2 |

| 영업이익률 (%) | 14.1% | 21.4% | 43.0% |

| PER (배) | 16.5 | 14.2 | 13.5 (주가 21만원 기준) |

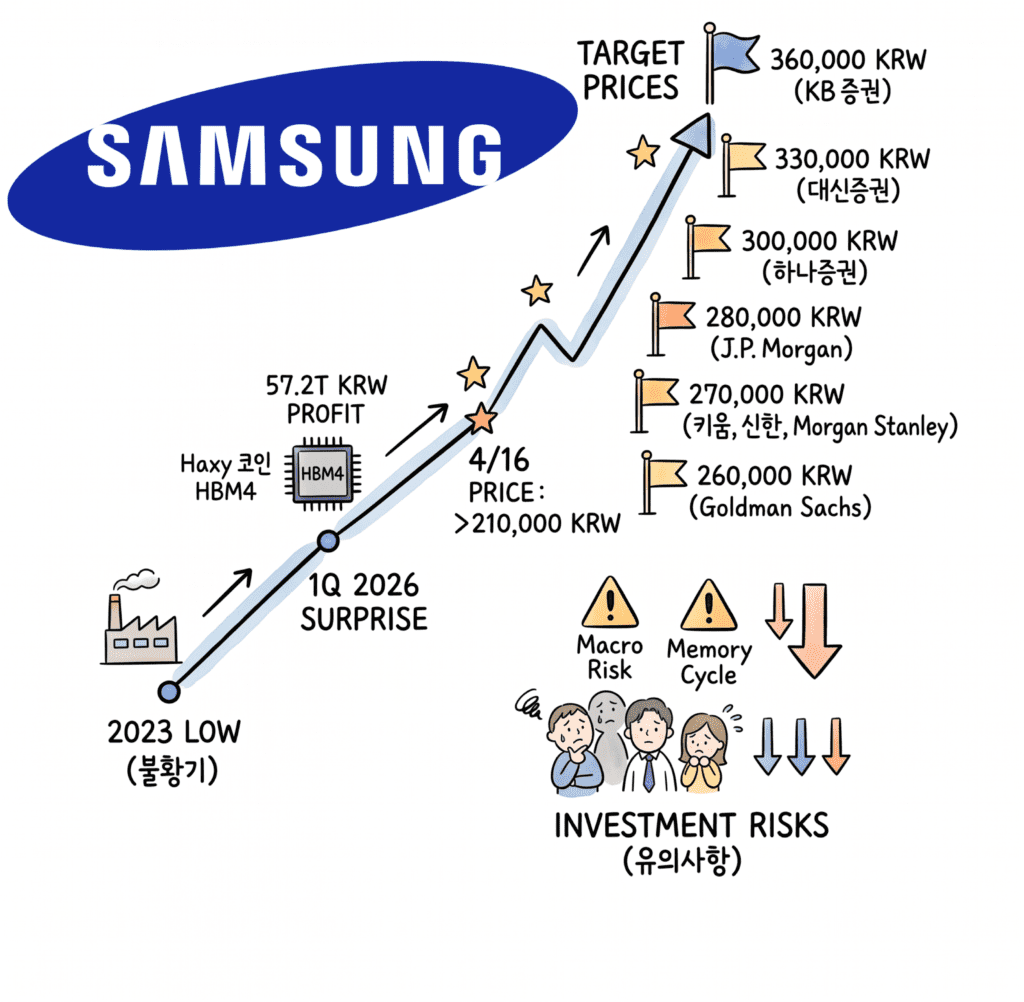

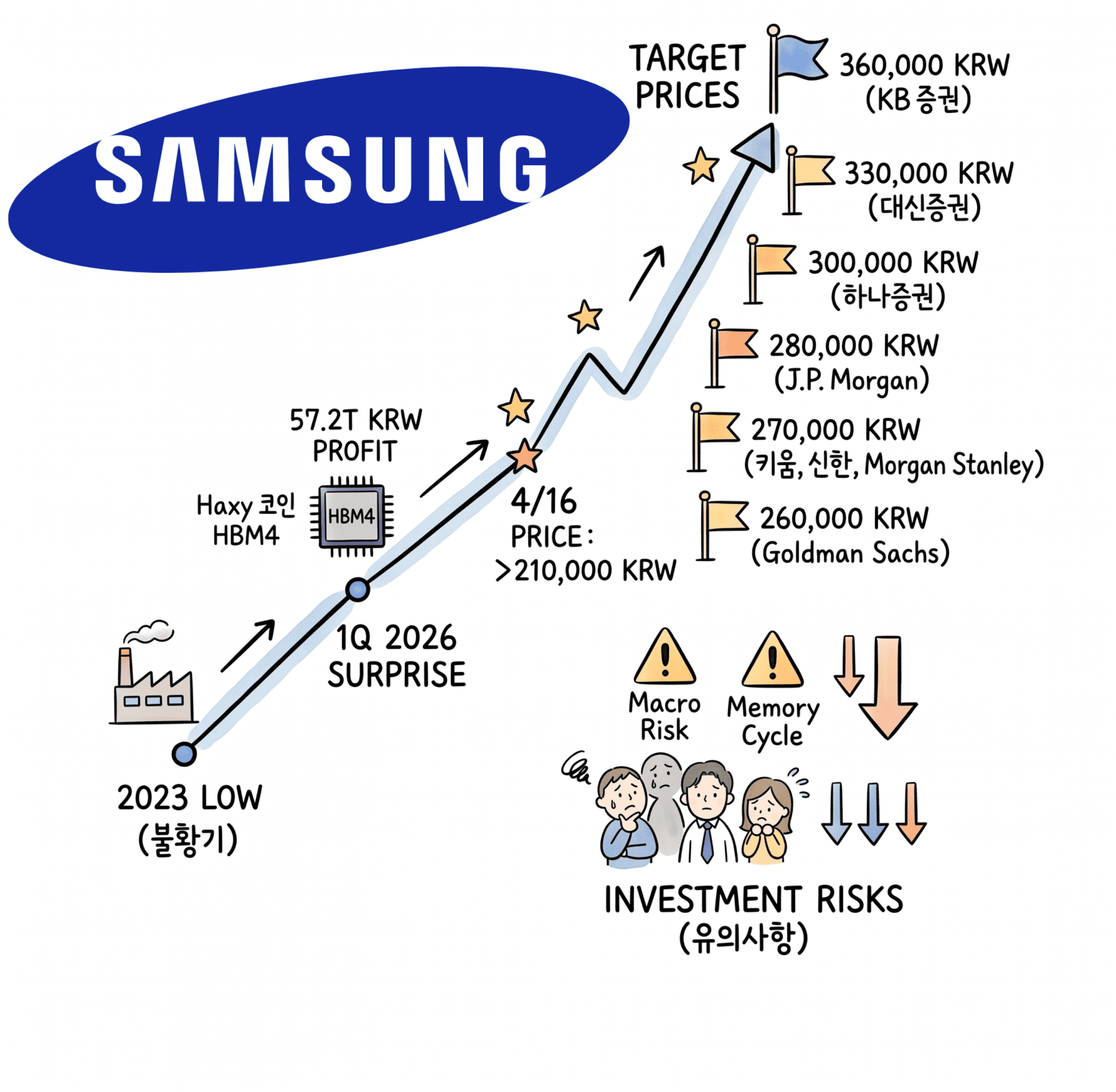

26년 분기 실적을 통해 영업이익률 43%를 달성하며, HBM4가 마진을 많이 남기고 현재 시장의 경쟁 우위에 있음을 알 수 있습니다. 과거 17~18년도 반도체 슈퍼사이클 당시 수익성을 크게 뛰어넘는 수치 입니다.

주요 애널리스트들이 바라보는 삼성전자

국내 주요 투자사 의견

✅ 긍정적의견

대신 증권 (목표가 : 33만원, 관련 기사 )

대신증권 또한 AI 추론 확으로 AI 수요에 따른 가격 폭등이 지속될 것으로 보고, 서프라이즈를 기대하고 있습니다. 가격 사이클은 27년까지 연장될 것으로 보고 있습니다.

단기 주가 급등에 따라 밸류에이션 부담, 외국인 차익실현 매물 출회 가능성을 경고하고 있습니다.

20만원 초반대에서 저항선 형성 및 기간조정 가능성이 있다고 보고 있습니다.

KB 증권 (목표가 30만원 – 관련 뉴스기사)

1분기 영업이익 57.2 달성을 통해 HBM4 6세대 시장의 1위 독점을 보여준 수치라는 의견 입니다.

연간 영업이익 200조원 달성을 가시화 하며, 2분기 영업이익은 전년동기 대비 16배 증가한 77조 기록을 전망한다고 보았습니다.

2분기 메모리 수요는 AI 서버를 중심으로 1분기 대비 증가할 것으로 바라보고 있습니다.

(D램 가격 : 전년 재비 250%, 낸드: 187% 상승 예상)

파운드리 부문 흑자 전환을 보고 있으며, LSI 부문 수익성 개선도 함께 점치고 있습니다.

메모리 가격 인상폭이 예상보다 높아지며 실적 상향을 조정했습니다.

26년 영업이익은 전년 대비 608.6% 증가한 309조원을 전망하고 있습니다.

하나증권, 미래에셋 (목표가 : 30만원, 관련 기사)

26년 매출액 668조원, 영업이익 355조원으로 상향 조정 했으며 2분기 영업이익을 90조원으로 추정하고 있습니다. 현재 100조원 영업이익에도 불구하고 밸류에이션이 저평가 되어 판단하고 있습니다.

이는 메모리 가격 상향 조건, 장기 공급 계약, 현금 흐름 등이 추정치 확대의 주 이유로 보고 있습니다.

이 외에도 신한투자증권, 삼성증권, 한국투자증권 모두 현재 삼성전자의 메모리 가격 협상 주도권이 높아지며 목표 주가를 긍정적으로 보고 있습니다 ( 관련 기사 )

☕️ 투자 고려사항

최근 국내 발표된 대부분의 증권사가 목표주가를 상향 조정하며 삼성전자의 실적이 앞으로 더 좋아질 것으로 보고 있습니다.

다올증권의 경우, 실적이 긍정적이지만 지정학적 리스크에 따른 원자재 가격 변동, 물류비 상승이 수익성에 미칠 잠재적 영향을 경고 했습니다.

해외 주요 투자사 주요 의견

✅ 긍정적의견

골드만 삭스 (목표가 : 26만원, 3월 기준 링크)

- HBM4의 엔비디아향 공급 물량이 2분기부터 본격 확대될 것을 전망 했습니다.

- 고부가 메모리 비중 확대로 인한 구조적 수익성 개선을 보았습니다.

모건 스텐리 (목표가 24.8만원, 2월 기준 기사 링크)

- 현재 상승은 단순 회복기가 아닌 AI 인프라 확장에 따른 재평가 구간으로 보고 있습니다.

- 26년 예상 주당순이익 (EPS) 기준 밸류에이션 매력이 여전히 있다고 보고 있습니다.

J.P 모건 (목표가 : 28만원)

- 파운드리 2나노 GAA 공정 수율 안정화에 따른 대형 고객사 (테슬라, 퀄컴 등) 수주 가시성이 높아짐을 꼽았습니다.

- 또한 현금흐름을 바탕으로 한 특별배당, 자사주 소각 가능성을 투자 포인트로 제시하고 있습니다.

투자 유의사항

Bernstein (목표주가 22만원) 의 경우, 범용 DRAM의 재고 증가, 중국 반도체 업체의 가동률 회복에 따른 하반기 가격 하락 리스크 가능성을 짚었습니다.

HBM 외 일반 메모리 시장의 공급 과잉 가능성을염두했습니다.

Citi Group (목표가 23만원)은 글로벌 매크로 경제 불확실성이 DX 부문 소비 위축으로 이어질 수 있음을 경고 했습니다. 파운드리 부문에서 TSMC와 시장 점유율 격차 해소 속도가 기대보다 지연될 수 있는 부분도 고려해야할 요소입니다.

주요 요약

🖌️ 반도체 원툴이 아닌 AI 엔진으로 진화

삼성전자는 현재 DS 부문이 매출의 60%를 차지 하고 있습니다.

과거 범용 D램에서 반도체 사이클을 보여주었다면, 현재는 AI 특화 반도체 비중이 압도적입니다. 즉, 경기에 민감했던 회사에서 기술 독점력을 보여주는 기업으로 변모했음을 볼 수 있습니다.

🖌️ 이익 지속 가능성 체크

1분기 57.2조원의 영업이익이 일회성 영업이익인지, HBM4 공급 확대에 따른 장기 추세인지 확인이 필요 합니다.

혀내 AI 서버 인프라 확충 속도가 아직도 많기 때문에 26년도 하반기까지 고수익 기조가 유지될 수 있지만 앞으로 AI 서버 인프라 시장도 함께 살펴봐야 합니다.

4월 30일 진행될 실적발표를 주의깊게 살펴봐야 할 것 같습니다.