앞선 글에서 구글 주식 가겨을 알아보기 위해 구글이 어떻게 돈을 버는 기업인지 알아보았습니다.

이번 글에선 구글의 현재 주가가 투자할 매력이 있는 주가인지 알아보려고 합니다.

전문 IB 투자자들의 의견과 저의 조언자 Gemini의 만베거의 분석 내용으로 함께 알아보려고 합니다.

글 구성

구글 주식 가격, 지금 싼걸까 비싼 걸까? (재무제표)

구글 종목명은 ? Alphabet

구글은 증권사이트에 검색하면 Google로 표시되지 않습니다.

공식 종목명은 Alphabet(티커 : GOOGL / GOOG)이기 때문입니다.

상장 종목을 검색하면 Alphabet A, Alphabet C로 주식을 보유할 수 있습니다.

다만, 구글은 종목을 검색할 때 두 가지가 검색됩니다.

Alphabet A, Alphabet C 입니다.

A와 C의 차이는 아래와 같습니다. 바로 주주총회에서 안건에 대하여 ‘찬성/반대’표를 던질수 있는 의결권을 가질수 있는 권리 보유 여부 입니다.

| 티커 (Ticker) | 종목명 (Stock Name) | 특징 |

| GOOGL | Alphabet Inc. Class A -> Alphabet A | 의결권 있음 (1주 1표) 회사 경영에 의견을 낼 수 있는 ‘본주’ |

| GOOG | Alphabet Inc. Class C -> Alphabet C | 의결권 없음 주가 상승에 따른 이익은 얻을수있지만 회사 경영에 간섭 불가 |

여담으로, Alphabet B 주식도 있지만 B의 경우 창업자들(래리 페이지, 세르게이 브린)이 보유한 주식으로 1주당 10표의 강한 힘을 가집니다.

회사가 커져 주식을 많이 발행해도 경영권을 잃지 않기 위해 별도로 발행했습니다.

구글현재 목표 주가는?

구글의 현재 PER는 약 22배 수준 입니다.

과거 5년 평균 PER와 비교해 보면 약 25~26배로 현재 주가는 과거 평균 대비 약간 낮거나 비슷한 수준으로 보고 있습니다.

2021년의 경우, 코로나 비대면 특수로 순이익 대비 PER이 28.5 수준이었으며 22년의 경우 순이익 역성장으로 PER가 18.2배로 하락하였습니다. 그 이후 클라우드 흑자, 영업 이익의 큰 성장으로 PER가 22년 이후 크게 상승 했습니다.

하지만 24년 초 Open AI의 AI 등장으로 영업이익 대비 PER가 22배로, 23년 대비 떨어졌습니다.

현재의 경우 24년 영업 이익 대비해서 더 높은 영업이익 예상치를 보여주지만 2025년 현재 추정 순이익($128B)을 기준으로 PER가 21.5배 정도로 높지 않은 수준으로 보고 있습니다.

구글의 최근 실적

구글의 2025 Q3의 Earnings Call 을 보면 개선된 수익 모델을 확인할 수 있습니다 . AI가 돈이 되기 시작한 겁니다.

광고 수익뿐 아닌 AI 데이터 설비 시설 – TPU Chip 기반 모델 학습 – AI 모델 (Gemini) 까지 수익의 수직 계열화를 통해서 더 많은 수익을 창출할 것으로 보입니다.

클라우드 관련 매출 부문

- 클라우드 AI 매출이 전년 대비 200% 이상 증가

클라우드 서버 이용 수익 및 기업들의 AI 모델(Gemini)이용 추가 요금 지불 구조로 마진율이 높은 사업성을 보여줍니다. - 검색 광고의 진화 (AI Overviews (AI 개요) 활용)

AI 요약 기능으로 검색 빈도가 더 높아지고, 젊은 층의 검색 빈도가 늘었습니다.

AI Overview 답변에 광고를 자연스럽게 제공할 수 있는 방안으로 새롭게 활용되고 있습니다.

- 유튜브 쇼핑 기능

유튜브 영상속의 상품을 AI가 자동으로 인식해 쇼핑 링크를 자동으로 다는 기능이 확대됐습니다. TV 홈쇼핑과 유사하게 유튜브 활용한 쇼핑이 가능해졌습니다.

구글 클라우드 수주 잔고(Back-log) 및 GCP(구글 클라우드 플랫폼) 고객 성장

구글 클라우드의 수주잔고가 $1,550억 달러로 전년 대비 46% 급증 했습니다. 금융(CME 그룹, 도이치 뱅크), 제조 및 유통 (맥도날드, 삼성전자 등), 정부 (미국 국방부 등) 다양한 분야에서 수주를 이뤘습니다.

클라우드 시장이 전체 2026년 1조달러 규모를 넘어서게 될 경우 (약 20% 성장), 구글 클라우드는 기존 아마존(1등), MS(2등)의 점유율을 뺏어오며 30~34%씩 성장 중입니다.

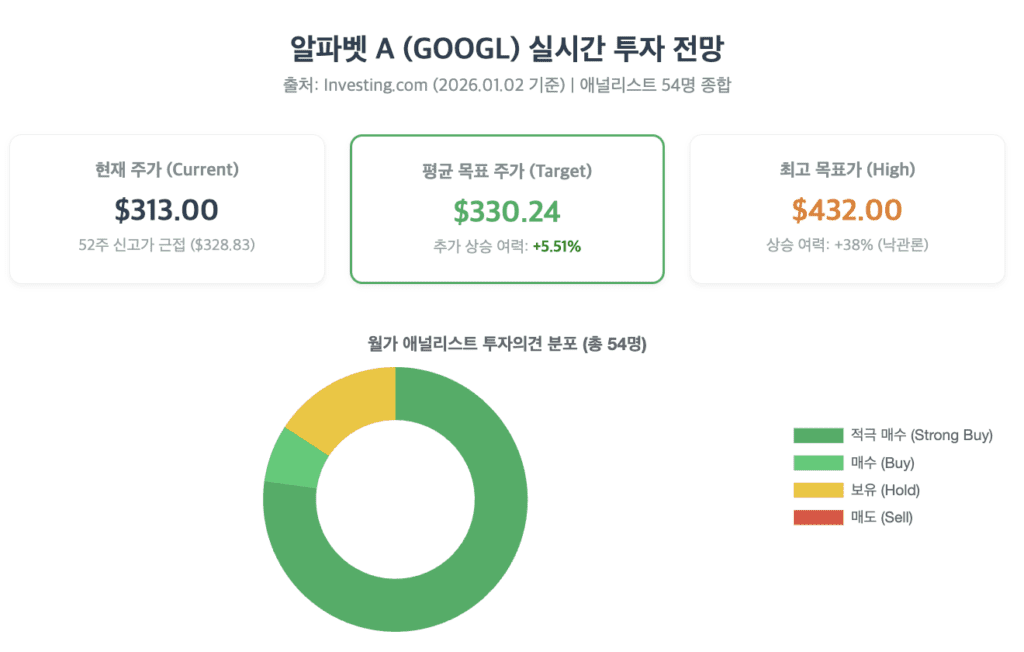

주요 월가 애널리스트의 전망 (목표 주가)

1월 2일 기준으로 현재 주가는 $313 달러 입니다.

평균 목표 주가는 $ 330 으로, 주요 투자사들은 현재 구글 투자에 대해 긍정적으로 보고 있습니다.

주요 IB 은행들과, 가장 최신 뷰는 다음과 같습니다.

주요 IB 핵심 코멘트

| IB | 목표가 | 코멘트 |

|---|---|---|

| 골드만삭스 (Goldman Sachs) | $ 360 (강력 매수) | “의심하지 마라. AI가 검색 시장을 잠식한다는 우려는 틀렸다. 오히려 검색 파이 전체를 키우고 있다. 지금은 구조적 성장기의 초입이다.” |

| 모건 스탠리 (Morgan Stanley) | $355 (비중 확대) | “클라우드가 효자다. 2026년 이익 성장의 핵심 키(Key)는 클라우드 마진율 개선이다. 검색 광고의 현금 창출력에 클라우드 성장성이 더해졌다.” |

| JP 모건 (JPMorgan) | $345 (비중 확대) | “유튜브를 봐라. 쇼핑 기능과 숏폼(Shorts) 광고 수익이 폭발적으로 늘어나고 있다. 안정적인 현금 흐름 창출 능력이 경쟁사 대비 압도적이다.” |

전문 투자사의 최신 뷰

| 투자사 | 투자사 설명 | 목표가 | 코멘트 |

|---|---|---|---|

| Citizens | 보수적인 은행가적인 시선으로 기업 분석. 목표 주가를 올린것은 그만큼 기업의 재무 안정성이 크다는것. | $ 340->$385 (목표가 상향) | “AI 검색과 제미나이가 검색 참여도를 확실히 높이고 있다. 2026~2027년은 클라우드와 웨이모가 실적을 견인하는 ‘수확의 시기’가 될 것이다.” |

| 구겐하임 (guggenheim) | 구겐하임 미술관을 만든 가문에서 시작한 글로벌 투자사. 약 400조원 이상의 자산을 굴리며, 주식만 보는것이 아닌 산업 거시적 흐름을 잘 읽기로 유명 | $375 (매수 유지) | “클라우드 수주 잔고가 예상을 뛰어넘는 속도로 쌓이고 있다. 시장은 구글 클라우드의 잠재력을 400억 달러 가량 과소평가하고 있다.” |

| 오펜하이머 (Oppenheimer) | 기술주(Tech) 분석에 정통한 곳으로, 기관 투자자들도 관심을 갖는 곳 | $345 (비중 확대) | “AI 모멘텀이 핵심 비즈니스 전반에 걸쳐 강화되고 있다. 자본지출(Capex) 증가는 부담이 아니라 필수적인 미래 투자다.” |

구글 투자 전 알아야할 리스크

구글의 반독점 소송 이슈

구글은 미국 법무부로부터 크롬(Chrome) 브라우저 또는 안드로이드(Android)사업부를 강제로 매각하라는 반독점 소송을 했지만, 법원에서 이를 기각했습니다.

법원이 기각한 근거는 다음과 같습니다.

“구글이 독점 기업인건 맞지만, 회사를 강제로 쪼갤경우 시장에 큰 충격을 줄 수 있다. 대신 불공정 행위를 금지 하는 것으로 충분” 이라는 의견을 남겼습니다.

따라서 투자적으로 사업부 매각이라는 최악의 시나리오가 사라지며, 불확실성이 해소 됐습니다.

다만, 구글은 과거부터 애플과 삼성에게 200억 달러(26조 원)을 주고 아이폰의 기본 검색 엔진으로 활용 됐습니다.

미 법원에선 구글은 애플/삼성에 기본 검색엔진 계약을 매년 재협상 하도록 판결 했습니다. (관련 기사)

AI 경쟁 심화와 전통적인 검색량의 감소

지난 3년 전(2023년), 챗 GPT 등장으로 시장에선 구글이 1위 자리를 내어줄것이라는 인상을 주었지만.

하지만 최근엔 구글의 Gemini 3 pro 공개로 다시 앞선 기술력을 보여주었습니다.

시장에선 Open AI, Anthropic (Claude AI), Perplexity, Cursor AI, Gemini등 다양한 대화형 AI 서비스가 출시하고 있습니다.

앞으로도 경쟁이 심화될 것으로 보이며, 최종 승자가 나올때까지 지켜보아야 합니다.

2)과거 검색 서비스의 사용량 감소

하지만, 여기서 진짜 리스크는 구글이 꾸준히 수익을 얻건 ‘검색’ 시장의 감소 입니다.

사람들이 검색창에 키워드를 검색하는 대신 AI 챗봇을 통해 간단한 질문부터 복잡한 지식까지 손쉽게 얻을수 있게 됐습니다.

구글은 ‘AI Overviews’ 서비스를 통해 AI 결과에 광고를 섞어 보여주는 등의 다양한 시도가 이뤄지고있습니다.

결론 : 계속 추매 할까?

앞선 1편과 2편을 통해 1)구글의 비즈니스 모델과 2)전문 투자자들의 투자 전망을 알아보았습니다.

1)구글은 TPU 반도체 칩 – 데이터 센터 – AI 분석 서비스 – 검색 및 유튜브를 활용한 광고 서비스 까지

AI에 대응할 수 있는 가치사슬 전반을 다루고 있습니다.

2)구글의 최근(1월 2일 기준) 주가는 $313로 PER는 약 22배 입니다. 과거 대비 수익성은 좋아졌지만, 여전히 PER는 25~26 수준 대비 낮습니다.

3) 유명 IB 투자자들도 구글의 전망을 긍정적으로 보고 있으며, 반독점 소송등 부정적인 요소도 어느정도 해소된 상태 입니다.